本文探讨了辅助材料是否应计入产品成本的问题。文章分析了辅助材料在生产成本中的作用,探讨了其是否应被纳入产品成本计算的范畴。文章指出,辅助材料对于产品的制造过程和质量具有重要影响,其成本应合理反映在产品成本中。是否计入产品成本需根据具体情况综合考虑,包括辅助材料的种类、使用量、成本等因素。本文旨在为企业决策者提供有关辅助材料成本管理的参考意见。

本文目录导读:

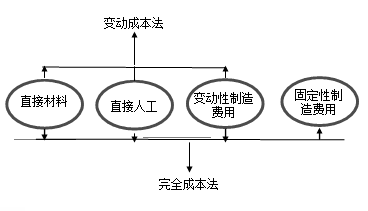

在制造业中,产品成本是企业经营决策的关键因素之一,产品成本不仅包括直接材料、直接人工等直接成本,还包括辅助材料、生产设备折旧等间接成本,本文将重点探讨辅助材料是否计入产品成本的问题,以期为企业的成本核算和决策提供参考。

辅助材料的定义与分类

辅助材料是指在制造过程中,除主要原材料之外,用于产品生产、加工、包装等环节的辅助性材料,辅助材料种类繁多,分类方式也各不相同,常见的分类方式包括:

1、按照用途分类,如工艺辅助材料、包装辅助材料等;

2、按照原材料分类,如金属辅助材料、非金属辅助材料等。

辅助材料计入产品成本的必要性

辅助材料在制造过程中发挥着重要作用,其计入产品成本的必要性主要体现在以下几个方面:

1、准确反映产品成本:将辅助材料计入产品成本,能够更准确地反映产品的真实成本,有助于企业做出更科学的经营决策。

2、便于成本控制与分析:通过辅助材料的成本核算,企业可以更好地掌握制造过程中的成本消耗情况,从而进行成本控制和成本分析。

3、有利于制定合理价格:准确的产品成本是企业制定销售价格的重要依据之一,将辅助材料计入产品成本,有助于企业制定合理的销售价格,从而提高市场竞争力。

辅助材料计入产品成本的方法

在将辅助材料计入产品成本时,企业可以采用以下方法:

1、直接计入法:将直接用于产品生产的辅助材料直接计入产品成本。

2、间接计入法:对于间接用于产品生产的辅助材料,可以按照一定标准(如生产工时、产品数量等)进行分摊,间接计入产品成本。

辅助材料成本与产品成本的关系

辅助材料成本与产品成本密切相关,相互影响。

1、辅助材料成本的变化会影响产品成本:当辅助材料价格上涨或下降时,产品成本也会相应增加或减少。

2、产品设计对辅助材料成本的影响:产品设计阶段的决策会影响到辅助材料的用量和种类,从而影响辅助材料成本。

3、生产效率对辅助材料成本的影响:生产效率的提高可以降低单位产品所消耗的辅助材料成本,反之则会增加。

不同行业辅助材料计入产品成本的差异

不同行业的生产过程和产品特点存在较大差异,因此辅助材料计入产品成本的方式和程度也有所不同,在制造业中,某些重型设备的制造需要大量的金属辅助材料,这些辅助材料的成本在产品成本中占有较大比重;而在轻工业或高新技术产业中,辅助材料的种类更加多样,其成本在产品成本中的比重可能相对较低。

案例分析

以某制造企业为例,该企业主要生产金属零部件,在生产过程中,需要使用各种金属辅助材料,如焊条、润滑油等,这些辅助材料的成本在产品成本中占有一定比重,企业通过合理的成本核算方法,将辅助材料计入产品成本,并进行成本控制和分析,通过优化采购、提高生产效率等措施,降低了辅助材料成本,从而降低了产品成本,提高了企业的市场竞争力。

辅助材料在制造过程中发挥着重要作用,其成本应计入产品成本,企业应根据自身情况和行业特点,选择合适的成本核算方法,进行成本控制和分析,通过优化采购、提高生产效率等措施,降低辅助材料成本,从而降低成本产品的整体成本,提高企业的市场竞争力。

针对辅助材料计入产品成本的问题,本文提出以下建议:

1、建立完善的成本核算体系:企业应建立完善的成本核算体系,确保准确核算产品成本和辅助材料成本。

2、加强供应链管理:通过优化采购渠道、降低采购成本等方式,降低辅助材料的采购成本,同时加强库存管理,避免库存积压和浪费,加强成本管理意识培训:企业应加强员工对成本管理重要性的认识培训员工掌握成本核算方法和技巧加强内部控制与审计加强内部控制与审计确保成本核算的准确性和真实性加强信息化建设提高成本核算效率和质量通过信息化手段实现数据的实时采集和分析提高成本核算的准确性和及时性加强成本控制与分析通过定期的成本分析和控制活动找出存在的问题并采取有效措施降低成本提高盈利能力加强行业交流与学习借鉴同行业先进经验和做法不断完善企业的成本核算和管理体系以适应不断变化的市场环境不断学习和创新成本核算方法随着市场环境和企业规模的变化不断学习和创新成本核算方法以适应新的需求和挑战总结总之正确地将辅助材料计入产品成本对于企业的成本核算和决策具有重要意义企业应建立完善的成本核算体系加强供应链管理加强员工培训和内部控制与审计等措施降低产品成本和不断提高盈利能力附表某制造企业辅助材料成本核算表某制造企业生产金属零部件所需辅助材料及成本核算表包括辅助材料名称规格型号用途采购价格采购数量总成本分摊方式等内容以便更好地掌握和控制辅助材料成本十、附表某制造企业辅助材料成本核算表(示例)序号 辅助材料名称 规格型号 用途 采购价格(元) 采购数量(吨/件) 总成本(元) 分摊方式1 焊条 用于焊接 5000元/吨 2吨/批次 10000 直接计入产品成本2 润滑油 用于机械设备润滑 8000元/桶 5桶/月 40000 按生产工时分摊计入产品成本……(此处省略其他辅助材料和核算内容)通过上表可以看出该企业对各种辅助材料的采购价格、采购数量以及总成本进行了详细的核算并根据实际情况选择了不同的分摊方式以确保辅助材料成本的准确核算和控制总结正确地将辅助材料计入产品成本是企业进行成本核算和决策的重要环节通过建立完善的成本核算体系加强供应链管理和内部控制与审计等措施企业可以更加准确地掌握和控制产品成本和不断提高盈利能力以适应不断变化的市场环境并不断提升企业的竞争力。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...